NISAで積み立てだけでなく成長投資枠で少し攻めの投資をする場合

限度額ってどうるのか?

素朴な疑問が出てきたので、シンプルに整理してみました。

ググってみると詳しく説明したサイトはたくさんあるので

このブログでは「読むのが面倒だからサクッと知りたい」

そんな人向きです。

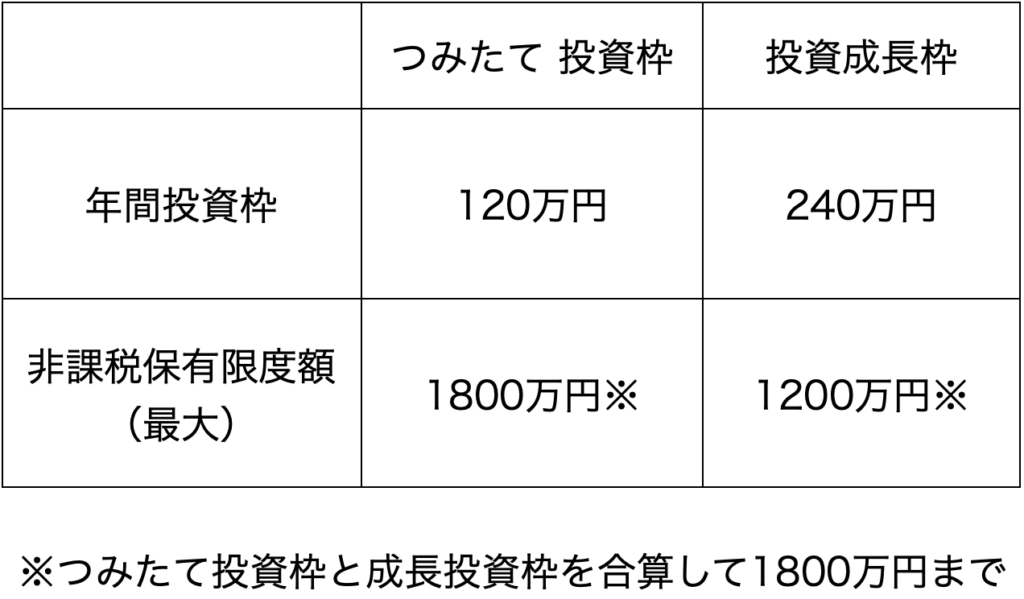

年間投資枠と非課税保有限度額

下記の表については説明するまでもないですが、重要なポイントは

- つみたて投資枠の月MAXは10万円

- 成長投資枠の非課税保有限度額は1200万円

- いずれも投資枠で計算する

利益を含まない純粋投資金額のことです。

投資と売却で投資枠がどうなるか

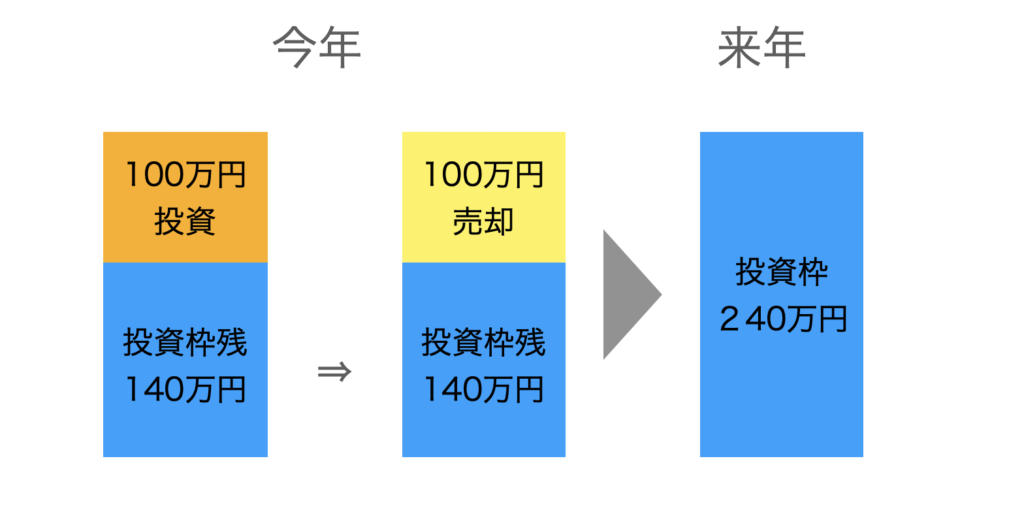

成長投資枠の例

今年100万円を投資して、半年後に100万円を売却した

実際には含み損益がありますがわかりやすい損益¥0と仮定

今年の投資枠は 240万円ー100万円 = 140万円 となります

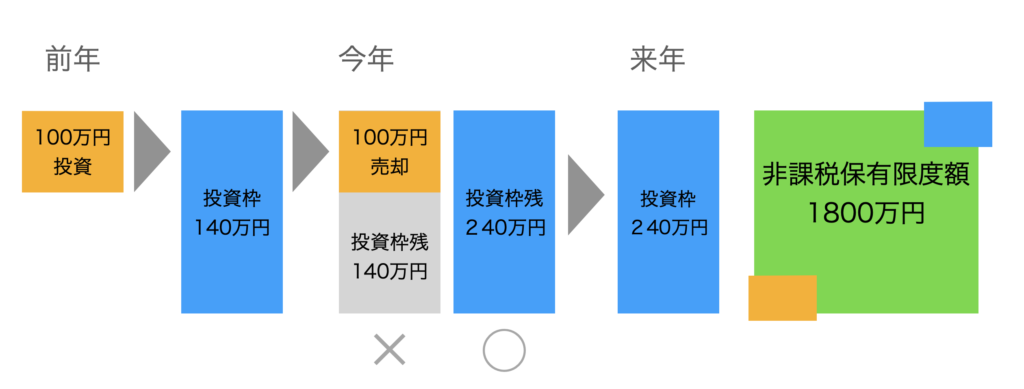

次は保有資産を売却した場合の例

前年に投資した100万円を今年売却した

実際には含み損益がありますがわかりやすい損益¥0と仮定

今年の投資枠は 240万円ー100万円 = 140万円 ではなく

今年の投資枠は通常通り240万円

全体の非課税保有限度額が100万円分、復活することになります。

実際には売却せず長期保有が殆どかもしれないですが、利益確定する場合に

売却額が投資額をすべてなのか一部なのかによって計算が変わってきます。

まあ、ざっくりと理解しておけば慌てなくてすみそうですね。

最速投資枠消費の例

最後に、爆速でmax投資をする場合の投資例です。

こうできれば羨ましいですが・・・

毎月の積立額、年間の積立額、1800万円達成する期間は5年!

| 投資枠 | 毎月の投資額 | 年間つみたて回数 | 年間金額 | 必要年数 | |

| つみたて投資枠 | 6,000,000 | 100,000 | 12 | 1,200,000 | 5 |

| 成長投資枠 | 12,000,000 | 200,000 | 12 | 2,400,000 | 5 |

| 合 計 | 18,000,000 | 300,000 | 3,600,000 |

忘れてはいけないのは順調に利益が出続ければの話です

万が一元本割れすることもあるので気をつけなければ。

しかし、「下がればいずれは上がる」です。

一喜一憂しない精神力も必要ですし、

生活費を投入してしまうことがないブレーキもとても重要です。

コメント